Rakstījis admin | Kategorijas Noderīga informācija | Datums 25-02-2013

Bieži vien cilvēki saskaras ar problēmām, ka nespēj atmaksāt kredītu. Līdz ar to savas nezināšanas dēļ pārmaksā lielu naudas summu. Ko darīt šādā situācijā? Kā izvairīties no augstajiem soda procentiem un nepārmaksāt aizdevējam neadekvāti augstus soda procentus. Kā rīkoties, ja nespējat atmaksāt hipotekāro kredītu, patēriņa kredītu, ātro kredītu vai vairākus ātros kredītus. Melns nav nemaz tik melns, kā var šķist un no parādiem izkļūt nav nemaz tik grūti.

Bieži vien cilvēki saskaras ar problēmām, ka nespēj atmaksāt kredītu. Līdz ar to savas nezināšanas dēļ pārmaksā lielu naudas summu. Ko darīt šādā situācijā? Kā izvairīties no augstajiem soda procentiem un nepārmaksāt aizdevējam neadekvāti augstus soda procentus. Kā rīkoties, ja nespējat atmaksāt hipotekāro kredītu, patēriņa kredītu, ātro kredītu vai vairākus ātros kredītus. Melns nav nemaz tik melns, kā var šķist un no parādiem izkļūt nav nemaz tik grūti.

Svarīgi ir spēt saprast, vai problēmas ar kredīta atmaksu ir īslaicīgas, vai tās ir jau pastāvīgas. Ja nespējat atmaksāt kredītu un zinat, ka tuvākajā laikā arī uzlabojumi ar ieņēmumiem nav gaidāmi, citu kredītu kredīta atmaksai nebūtu vēlams ņemt. Ja finansiālās problēmas ir īslaicīgas, tad ir iespējams gudri aizņemties, lai nepārmaksātu augstos soda procentus.

Ko darīt, ja nespējat atmaksāt 1 ātro kredītu?

Ja nespējat atmaksāt vienu ātro kredītu, aizdevēji iesaka pagarināt tā atmaksas laiku. Risinājums izklausas pieņemams, bet mēs šādi rīkoties neieteiktu. Kāpēc?

Piemēram, 100 eiro kredītu pagarināt par 30 dienām izmaksās 15 eiro. Jautājums ir – kāpēc uzdāvināt aizdevējam 15 eiro? Tā vietā ir iespējams paņemt citu ātro kredītu ar 0% maksu un atmaksāt ņemto aizdevumu. Līdz ar to Tev tā pat uz 30 dienu atmaksas laiku būs palicis viens atmaksājamais kredīts, bet Tu nebūsi iztērējis pagarināšanas maksu – 15 eiro. Atstāj naudu labāk savā makā, nevis lielajām aizdevēju kompānijām, kad tā tiešām ir nepieciešama pašam.

Salīdziniet kredītu cenas un uzziniet kuras kompānijas pirmajā reizē piedāvā bezmaksas kredītus ->

Kā rīkoties, ja ir paņemti jau vairāki ātrie kredīti, kurus nespējat atmaksāt?

Šāda situācija jau ir nepatīkamāka. Ja ir jāatmaksā 30 dienu laikā jau, piemēram, 5 ātrie kredītu, katrs par 100 eiro, tad kopējā summa jau sastāda 500 eiro. Diez vai šādu summu Jūs varat viena mēneša laikā atļauties. Ir iespējams pagarināt atros kredītus iztērējot ap 100 eiro, bet arī tas nav risinājums, jo tā tikai Jūs nokļūsiet aplī, no kura nevar nekādīgi izkļūt. Protams Jūs varat atmaksāt 1 kredītu un pārējos pagarināt, bet šāds atmaksas ceļš var izrādīties ļoti dārgs.

Šādā gadījumā mēs ieteiktu ilgi nevilcināties, bet izvēlēties vienu patēriņa kredītu, ar kuru Jūs spējat nomaksāt pilnīgi visus savus ātros kredītus. Līdz ar to Jums paliks tikai 1 atmaksājamais kredīts ar ikmēneša atmaksas grafiku. Piemēram paņemt 500 eiro uz 12 mēnešu atmaksas laiku maksājot tikai 63.81 mēnesī. Šāda summa ir daudz mazāka, kā Jūs iztērēsiet maksājot milzīgās kredītu pagarināšanas naudas. 60 eiro vēl ir pieņemama naudas summa, ko cilvēki parasti var atļauties mēnesī maksāt. Kā arī pēc gada būsiet brīvs no visiem parādiem un varēsiet atviegloti uzelpot.

Apskati kādas kompānijas piedāvā patēriņa kredītus ar ikmēneša atmaksas grafiku ->

Kā rīkoties, ja esat ieguvuši augstos soda procentus par neatmaksātu ātro kredītu?

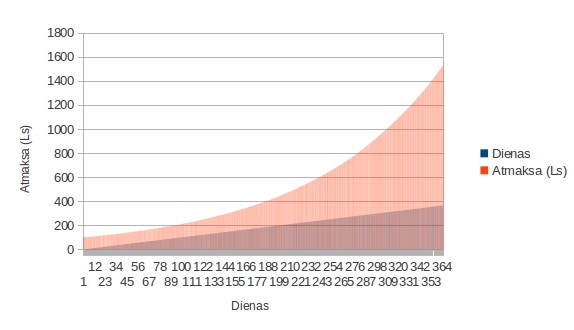

Bieži ātro kredītu līgumos ir rakstīts, ka soda procentu apmērs ir apmēram 0.75% dienā no neatmaksātās summas. Tātad, ja esat aizņēmušies 100 eiro, tad par 1 kavētu dienu jau Jums būs jāpārmaksā 0.75 EUR. Tātad, nākošajā dienā jau jūsu parāds būs lielāks – 100.75 EUR. Ja nokavēsiet vēl 1 dienu, tad parāda summa tiks rēķināta jau no jaunās summas un viena diena izmksās – 0.76 EUR. Tātad jāatmaksā jau būs 101.51 EUR. Parāds augs ģeometriskajā progresijā. Pēc kavētām 100 dienām jūsu parāds būs jau 211.11 EUR. Vēl pēc 100 dienām jau 445.67 EUR.

Gadījumā, ja soda procenti ir sasnieguši jau ļoti lielus apmērus, visdrīzāk, lieta tiks nodota parādu piedzinējiem. Atceries, ja ir uzsākts parādu piedziņas process, tad naudu ir jāatmaksā vairs tikai un vienīgi parādu piedzinējam. Naudas atmaksa aizdevējam šajā gadījumā ir izmesta nauda. Latvijā likumi aizsargā kredīta ņēmēju. Maksimālā procentu summa, kas var būt kredītiem, ir 100%. Tātad, ja aizņēmies 100 eiro, tad maksimālais, ko šādā gadījumā no Tevis var piedzīt ir 200 eiro. Vienīgi šādā gadījumā būs jāatmaksā parādu piedziņas nodošana (apmēram 30 eiro), tiesa (apmēram 90 eiro), ziņojuma izsūtīšana (apmēram 10 eiro) un iespējams vēl kādi citi maksājumi, kas radušies parādu piedziņas procesā. Bet viennozīmīgi tas nav 1000 eiro, kas apskatot iepriekš parādīto soda procentu līkni jau tiktu sasniegti nepilna gada laikā. Vienīgi šajā gadījumā tiks sabojāta kredīta vēsture.

Ko darīt, ja nepietiek nauda hipotekārā kredīta atmaksai?

Hipotekārā un patēriņa kredīta atmaksai, ja ikmēneša maksājumam nepietiek naudas līdzekļi, var izmantot ātro kredītu. Ātrā kredīta procentu likme ir 0%, kas ļaus aizņemties bez maksas, līdz ar to nepārmaksāt procentos ne santīma. Bet ir jāapzinās, ka šāds aizdevums ir jāatmaksā 30 dienu laikā, līdz ar to, no nākošās algas būs jāatmaksā gan ātrais aizdevums, gan aizdevums, kura atmaksai naudu aizņēmāties. Svarīgi ir nepārvērtēt savus ienākumus un rūpīgi izvērtēt vai no algas pietiks abu kredītu atmaksai un ikdienas tēriņiem.

Ātrais kredīts internetā ir piesakāms šeit ->

| Tweet |

esmu panemis vairakus atros kreditus un tagd nespeju tikt ara bankas ari paterinu kreditu nedod ko tad darit

Iesakam patēriņa kredītu mēģināt pieprasīt kādā nebanku kredītdevēju iestādē:

http://www.ic.lv/go/bigbank.php

http://www.ic.lv/go/credit24.php

http://www.ic.lv/go/vivus.php

http://www.ic.lv/go/aizdevums.php

Šādi apvienojot vairākus kredītus vienā, būs daudz mazāks ikmēneša maksājums, līdz ar to, varēs tikt lēnām, bet vismaz ar kredītiem galā.

Labdien ari es esmu iegrabusies vairakos atrajos kreditos velos tikt ara bet tas bankas kuras piedava kreditus apvienot atsaka es nevaru nemt aiznemumu pret kilu jo nav neka ko iekilat bet butu labi ka kada banka spetu ko aizdot

Man ir daudz paradu, nestastisu vesturi ka tas radies. Svarigi ir tas kad nevar uzticeties nevienam, pat tuviniekiem. Sobrid kopeja summa atmaksai ir ap 3000 ls. Nespeju atdot, ko iesakt? Vai iespejams visus kreditus parkreditet uz vienu kreditiestadi un pamazam maksat un normali dzivot. Maksat piemeram 70 ls menesi 3 gadus. Nevis ka tagad 300 ls menesi. Esmu berna kopsanas atvalinajuma. Vai kads var palidzet. Esmu izmisuma… nak galva stulbas domas

Ir vairāki nebanku kredītdevēji, kas piedāvā arī tādas summas, kā 3000Ls patēriņa kredītos ar ikmēneša atmaksu līdz pat vairākiem gadiem:

BigBank: http://www.ic.lv/go/bigbank.php

Aizdevums: http://www.ic.lv/go/aizdevums.php

Stulbas domas no galvas metiet ārā. Situācija nav patīkama, bet ilgākā laika posmā tā noteikti ir atrisināma.

Mani arī intresē kā rīkoties, ja ātrie kredīti ir paņemti jau daud un pateriņkredītu vai ko tamlīdzīgu neviens nedod?

Vai esat izmēģinājusi nebanku kredītdevēju piedāvātos patēriņa kredītus?

Ari man ir jautajums,man ir divi berni nav ne kustamais ne nekustamais ipashums,nav darbs,oficiali ienakumi man ir 16 LS menesi,un man ir 2500 Ls parads atros kreditos.Summa bija lielaka no alimentiem maksaju cik vareju bet ta vairs dzivot nevar,berni aug un vakadzibas ir lielakas.Pasakiet ko man darit?

2500Ls ātrajos kredītos ir ļoti liela summa. Jautājums, kas šo summu sastāda? Ja tie ir kredītu procenti vai soda naudas, tad izdevīgāk būs nemaksāt. Kredītreforma un miers. Tad maksimālā summa, kas jāatdod ir maksimums 2x vairāk kā aizņēmies + par katru vēstuli utt. vēl kopā kādi 60Ls. Bet tad varēs maksāt lēnām kredītreformai un jauni procenti nebūs. Un šai gadījumā, galvenais, nemaksāt pašiem aizdevējiem.

Nav darbs noteikti ir jāizmaina pret ir darbs, jo nauda, no kā atdot parādus, tā pat vien neuzrodas.

Labāk būtu 1 kredīts kuru lēnām maksājat. Bet, ar šādiem parādiem diez vai var saņemt patēriņa kredītu. Ja ir cilvēks, kam ir nauda un kas uzticas Jums, jālūdz palīdzība.

Sveiki. Ari mans komentars ipasi neatskirsies, no ieprieksejiem. Es esmu panemis kopa 5 atros kreditus. Kopeja atmaksajama summa ir apm. 470ls. Darbs man ir, un un alga aptuveni 360ls, bet viss ko es varu ir tik katru menesi pagarinat, kas kopa izmaksa ap 100ls. Jo man vel ir maksajumi,,,kaa piemeram telefonu rekini, televizija, internets, un degviela ko izbraucu braucot uz darbu. Tapec es nevaru atlauties nomaksat, un pagarinat vienlaicigi, tapeec tik pagarinu, un ta jau kadu 5 menesi ! Man tiesam vajadzetu profesonala padomu, ko man dariit taalaak !! 🙁

man ari ir vairaki krediti paņemti,tad kad ņēmu vel stradaju tad nedomaju ka tik atri palikšu bez darba!tagad viena kredita summa ir 576,vel kada 57,un 176kopa summa ir milziga,pārņem iznisums jo nevaru atrast ne darbu musu mazpilseta neko!

Labdien!

Arī mana kredītvēsture ir gara un raiba. Līdz šim kaut kā esmu tikusi galā ar ņemtajiem kredītiem. Bet, gandrīz gadu atpakaļ izveidojās situācija, ka abi ar vīru darbā saņēmām strauju slodzes pazeminājumu, vīrs pazaudēja darbu 2 iestādēs un visa ģimene (daudzbērnu) palikām gandrīz uz minimālās algas. Nolēmām izveidot privātfirmu. Tas arī veiksmīgi izdevās un, gaidot plānoto peļņu, paņēmām pāris ātros kredītus. Diemžēl šī pusgada laikā izdarījām muļķīgus lēmumus, kad kredītu atmaksai izmantojām vēl pāris ātros kredītus. Rezultāts banāls – ienākumi ir tikai nedaudz palielinājušies, jo es esmu atradusi labāku darbu, bet no šī mēneša jau sākam kavēt kredītmaksājumus. Kopējā summa (ātrie un ne ātrie kredīti) ir vairāku 1000eur vērti – tiešām ļoti liela summa par abiem ar vīru kopā. Pamazām pārņem izmisums, jo nezinm īsti kā rīkoties. Kredītiestādes sāk zvanīt, bet ko teikt, kā ar visiem sarunāt? Kā pareizi rīkoties? Ilgtermiņa kredītu neviena firma vairs nedotu, jo algas apmērs, apgādājamo skaits un ņemto kredītu vēsture(kas nu jau šomēnes ir sabojāta) šo iespēju izslēdz. Esam pat ieķīlājuši ģimenes auto. Tā kā bez auto nevarētu strādāt, tad šo kredītu apmaksājam kā pirmo un citiem daudz vairs nepaliek.

jutu jums lidz bet man ir tiesi tada pate situacija.ko darit,vai jums kads ir palidzejis ar padomu ja ja tad ludzu padalaties

Sveiki! Ko darīt ja ir paņemti trīs ātrie kredīti kuru summa sastāda kopā 1000eur un nevaru nekādīgi atdot un nebanku kredītdevējs BIG BANK arī negrib palīdzēt. Lūdzu pasakiet ko man darīt

Iesakam izmēģināt kādu no šiem aizdevumiem: http://www.ic.lv/go/credit24.php

http://www.ic.lv/go/vivus.php

Par paņemto summu noteikti apmaksāt pilnīgi visus paņemtos ātros kredītus bez izņēmumiem. Ar ikmēneša grafiku atmaksāt jauno kredītu. Tam vismaz nebūs mistiski soda procenti vai pagarināšanas maksa, kuru maksā katru mēnesi necik nedzēšot pamatsummu.

Mans puisis panemis vairakas vietas Atros kreditus kopeja summa aptuveni 1000 + un vins nestrada gimeni never uzturet pasam nekas nepieder in ko vinam darit. Un man vienigie ienakumi ir bernu nauda.

Labdien.mana kreditu summa atrajos kreditos sastada 1880 eiro.nav vel kavets maksajums,tacu pagarinat un nomaksat nespesu jo esmu dekreta tapec tagad papildus ienakumi nebus.kadas un kur ir manas iespejas sanemt kadu palidzibu? Alga pedejos divus menesus bija 30-50 eiro,pirms tam sanemu bezdarbniekus.Bigbank piedava tikai tad ja ienakumi bus 230 eiro menesi regulari,kas mana gadijuma nenotiks jo pec berna piedizmsanas sanemsu tikai 171 eiro.iMani finansiali atbalsta draugs vina alga toties ir 1500 eiro ,tacu sabojata kreditvesture .

Ar sabojātu kredītvēsturi kredīts ir pieejams tikai pret ķīlu. Varbūt Jums ir auto? Ir iespējams saņemt kredītu pret auto ķīlu, un auto paliks Jūsu lietošanā:

http://www.ic.lv/kredits-pret-auto-kilu/

Labdien. Man ir paņemti 5 ātrie kredīti un 3 no tiem ir pāris dienas kāvēti maksājumi. Vīrs tikko sāka strādāt ārzemēs. Kopumā paņemts ap 3000 eur. Ipašuma nav,auto arī. Ko var izdarīt šajā situācija. Kreditori zvana,raksta,es atbildēju rakstiski,tie neko neklausa,nevar gaidīt pāris mēnešus,kad varēsim izmaksāt kredītus. Ko lai dara? Gaidīt kad vīram sāks maksāt normāli. Pēc kādiem 2-3 mēnešiem. Būs jaatmaksā lieli procenti. Man pašai nav darba,sežu ar 2 maziem bērniem,pagarināt kredītus nav iespējas.. Vai ir kāda iespēja novērsties no lieliem nokāvējuma procentiem. Paldies

Labdien,man atro kreditu un kreditu summa sastada 12000.nekustamo ipasumu nav masina ir ,bet lizinga.vienigais ko varetu apvienot visus viena pie big bank,jo bankas nedos…,bet big banka jau ir 1kredits un otrs uno lizings kas ir ta pati big bank. Ko darit ja netieku gala?

Pomagite otdatj krediti((( srocno!!!!!

Sveiki, esmu nonāci tādā situācijā, ka jauns būdams paņēmu vairākus ātros kredītus, kurus vienā brīdī pārstāju maksāt, jo tā bija naudas izmešana (pagarināt un maksāt tikai procentus), bet tagad šie kredīti ir nodoti kredītreformā un draud tiesas proces. Kā es varu rīkoties šajā situācijā, lai nesabojātu savu kredītvēsturi? Vai ir iespēja, kaut kur aizņemties kredītu – apvienot vienā, ja nav ko ieķīlāt.

Apvienot kredītus būtu vēlams pirms ir sabojāta kredītvēsture.

Labdien!

Šobrid uz mani ir vairāki ātrie kredīti (kādi 6) + vēl daži ar ikmēneša maksājumu. Uz šo brīdi esmu izmēģinājusi laikam gandrīz visu. Bigbank atteica, 1aizdevums.lv atteica, domāju vienā bankā vēl paņemt – teica, ka pieprasdījums ir noraidīts. Summa sastāda pāri 1000,-

Esmu totālā izmisumā!!!! Nezinu ko darīt! Pagaidām man vēl nav bojāta kredītvēsture bet ja laikus nerīkošos baidos, ka būs sabojāta.

Labdien. Ir sakrajusies vairaki paradi tas nozime neatdoti un jau aizkluvusi uz kreditpiedzinam. velos panemt paterina kreditu lai visu nosektu. Bet ta neapmeksato kreditu apvienosana ir mulkkibas tas strada tikai tad, ja neesi kreditreforma. KO es varetu dariit esmu meginajis rakstiit iesniegumus bet neka. Darba alga mna ir 1000euro plus 300euro puslodzes darbs pec nodokliem. un summa ko vajag ir 3700euro. ????? dzivokli nav ko kilat. un sis summas sstav no studejosa kredita, komunalie.

Sveiki! Gadu atpakał nācās pańemt 2 ātros kredītus, tāda nu radās bezizejas situācija, katrs pa 400€, vairāk nekā gadu tos pagarināju katru pa 50€ mēnesī, tad vienā no tiem piedāvāja izveidot atmaksas grafiku, maksāju 3 mēnešus pa 130 eiro, bet diemžēl šobrīd eamu palikusi bez darba, kreditori zvana un raksta, ka var ierasties mājās vai darba vietā(kuras man šobrīd nav), maksāt nevaru, procenti aug, ko darīt nezinu. Principa pa šo laiku pagarinot esmu jau visu izmaksājusi pat vairāk, bet to jau laikam neviens vērā neńem…ko ieteiksiet darīt?

paldies!

Labdien! Man ir jautājums. Kāds likums nosaka, ka maksimālā procentu summa, kas var būt kredītiem, ir 100%. Paldies.